A股三大指数今日集体收涨,截止收盘,沪指涨0.42%,收报3279.82点;深证成指涨0.57%,收报10591.22点;创业板指涨0.60%,收报2164.46点。沪深两市成交额超过2.2万亿元,较昨日放量超3700亿。

行业板块多数收涨,多元金融、教育、光伏设备、电子化学品、半导体、房地产开发、房地产服务、风电设备板块涨幅居前,贵金属板块逆市走弱。

个股方面,上涨股票数量超过3500只。光伏板块掀涨停潮,协鑫集成、国晟科技、双良节能、沐邦高科、晶澳科技、弘元绿能、钧达股份、亿晶光电、清源股份涨停。化债概念股表现活跃,蒙草生态、中恒集团、光大嘉宝、青岛金王等涨停。低空经济概念股维持强势,东安动力、万丰奥威、立航科技、王子新材等涨停。下跌方面,白酒等消费股展开调整,洋河股份跌超5%。

部分高位人气股尾盘跳水,银之杰、润和软件跳水,海能达、贝因美、欧菲光、宗申动力、四川长虹、上海电气、上海贝岭、常山北明集体打开涨停。其中部分个股最终回封涨停。

券商、多元金融板块走强,天风证券、第一创业、陕国投A、中航产融、渤海租赁等涨停。

地产股大幅反弹,津投城开、华夏幸福、顺发恒业、深深房A、光大嘉宝等封板。

半导体板块午后拉升,新相微、盈方微、通富微电、金海通涨停。

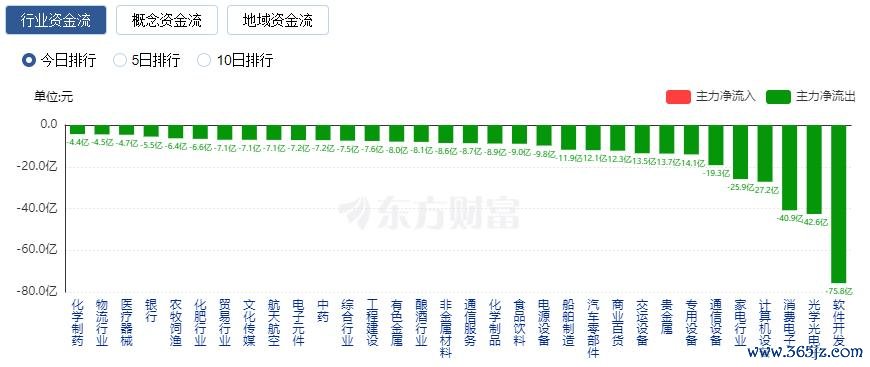

行业资金流向:40.02亿净流入证券

行业资金方面,截至收盘,证券、多元金融、光伏设备等净流入排名靠前,其中证券净流入40.02亿。

净流出方面,软件开发、光学光电子、消费电子等净流出排名靠前,其中软件开发净流出75.75亿元。

今日要闻

统计局:10月官方制造业PMI为50.1% 升至景气区间

10月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。从企业规模看,大、中型企业PMI分别为51.5%和49.4%,比上月上升0.9和0.2个百分点;小型企业PMI为47.5%,比上月下降1.0个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数位于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

重磅大单!新能源利好来袭!六部门出台指导意见

10月30日晚间,三峡能源公告,公司拟投资建设新疆南疆塔克拉玛干沙漠新能源基地项目,共建设光伏850万千瓦、风电400万千瓦,配套建设煤电6×66万千瓦和新型储能500万千瓦时,项目动态投资金额为718.48亿元。与此同时,政策面也是利好不断。当日国家发展改革委等六部门发布关于大力实施可再生能源替代行动的指导意见。其中提出,全面提升可再生能源供给能力。加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推动海上风电集群化开发。

突然终止!并购重组有变数!多家上市公司公告终止

在“并购六条”发布后,利好政策不断出台,并购重组成为市场上热度最高的板块之一,概念股出现连板、大量资金抢筹等现象,股价短期涨幅较大,风险亦随之增加。值得注意的是,近一周以来,已有多家上市公司披露终止重组计划,终止的原因则各不相同。

房贷又迎大变化 重定价周期应该如何选择?

11月1日起,存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借款人可与银行自主协商、动态调整存量房贷利率。从已经披露的公告内容来看,存量房贷利率常态化调整是加点值之间的比较和下调。购房者可以将贷款的LPR加点值与全国新发放房贷利率平均加点值+30BP进行比较,如果贷款的LPR加点值高,则可申请将贷款加点值下调至全国新发放房贷利率平均加点值+30BP。

千亿!中证A500指数基金规模创造历史!

中证A500已成为近期最“吸金”的指数。无论是上市ETF,还是场外指数基金首发,都吸引了大量资金涌入。值得关注的是,业内人士表示,这轮对中证A500产品的“买买买”过程中,除了机构资金外,散户也是重要参与者。尤其是场外指数基金,个人投资者认购数量十分可观。

机构策略

天风证券:市场短期反弹或并未结束,关键看情绪和资金

天风证券研报表示,1、短期反弹或并未结束,关键看情绪和资金。情绪看政策。我们认为随着政策的逐步明朗化,市场将从情绪驱动转向理性。市场参与者将能够更清楚地看到政策的全貌,包括政策的规模、防风险的措施,以及除了防风险之外,政策是否还能刺激经济增长,比如消费和投资。届时,市场将更加关注政策的实际受益者,而不是简单因为情绪改善而去抄底低估值股票。2、资金看外资。市场反弹的持续性依赖于资金动向,尤其关注增量资金的身份。此轮增量资金主要包括散户和外资,其中外资的作用尤为关键。3、外部的制约仍然存在。从外部环境来看,人民币汇率的升值是近期政策连续出台的重要支撑。然而,当人民币汇率升到7之后,继续升值遇到了阻力,这也反映了外部因素的变化。

方正证券:关注工程机械、环保设备等领域投资机会

方正证券研报指出,1)工程机械:挖掘机、起重机、混凝土机械下游主要为地产、基建,受益于农田、水利等下游需求拉动,小挖销量增速率先实现转正,大挖、中挖销量也逐渐企稳,挖机内销增速从3月以来维持同比稳健增长。随着终端项目资金链缓解,预计租赁商、主机厂应收账款压力均有望得到缓解,零部件厂商也有望间接受益,关注:徐工机械、中联重科等。2)环保设备:环保行业作为PPP项目重点行业,环保工程、运营项目回款慢、回款难等问题突出,关注:聚光科技、景津装备等。3)检测行业:检测行业下游广泛,囊括食品、日用品等消费领域,以及工业医药、建筑、电子、土壤检测等项目,部分行业存量业务受制于终端状况回款周期长,例如环境、食品、建筑工程业务等,随着化债相关政策出台预计收入端、毛利率均有望逐渐修复。

银河证券:关注增量政策成效释放,看好银行配置价值

中国银河证券指出,财政货币政策逆周期调节加强,促进经济回暖。地产政策组合拳加码,支撑短期信贷。加速商品房去库存、盘活存量土地,改善房企流动性,叠加地方化债加力,有助银行资产质量优化。降准降息及存款利率、存量房贷利率下调落地,银行息差受影响中性。关注后续政策实施成效。我们继续看好银行板块配置价值,维持推荐评级。

海通证券:计算机板块公司有望借助并购重组实现技术升级和产业链整合

海通证券研报指出,“并购六条”尤其支持上市公司围绕战略性新兴产业和未来产业进行转型升级,通过并购整合资源、提升关键技术水平,并助力“两创”板块公司收购上下游资产。研报认为,计算机板块将成为这一政策的受益者。随着监管层推动并购政策的深化,计算机板块公司能够加快向新兴行业渗透,借助并购重组实现技术升级和产业链整合。计算机行业本身因高研发投入和高成长性需要大量资金支持,此次政策将引导更多资本流向该领域,进一步推动企业通过并购补充上下游资源,提升竞争力并扩大利润增长空间。

文章来源:东方财富Choice数据 责任编辑:11 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票无息配资

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 A股上市公司2024年三季报全榜单! 华为全面布局人工智能 超1000亿 中证A500强势“吸金” 偏爱科网金融股南向资金扫货港股 焦点专题 第十一届Choice最佳分析师聚焦二十届三中全会淘宝将全面支持微信支付 2024世界动力电池大会

2024世界动力电池大会

卫星互联网迎高速发展

视频

一键关注财经大咖

热点推荐

突发!机构提前出逃 高位股集体跳水

证券时报网

1204

人评论

2024-11-01

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

卫星互联网迎高速发展

视频

一键关注财经大咖

热点推荐

突发!机构提前出逃 高位股集体跳水

证券时报网

1204

人评论

2024-11-01

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接