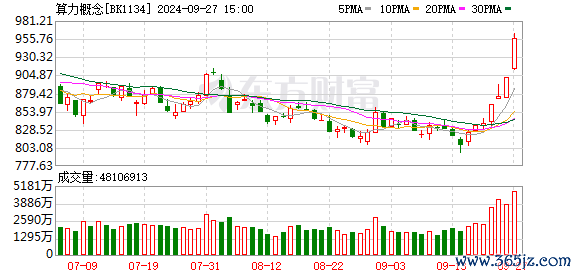

2023年,英伟达凭借552.68亿美元营收超越高通,首度跃升为全球营收最高芯片设计厂商,在资本市场创造神话,即将于5月22日公布的公司季度业绩亦受到市场期待,海外多家机构预计其一季度业绩和二季度指引将明显高于预期。不过,在A股市场,一众“英伟达算力概念牛股”却于近期接连翻车,“算力租赁故事讲不下去了”的声音四起。

财联社记者多方采访获悉,即便英伟达“护城河”暂时仍难撼动,其训练卡租赁近期也在逐渐降温,价格降幅超过了20%,各地政府、企业自建算力中心也在一定程度上压缩了算力租赁生意规模,市场呈现“大鱼吃小鱼”格局。

与此同时,国产算力正迎头赶上,华为昇腾早已成为关注焦点,市场成为国产厂商发展的最大优势。

算力租赁市场缘何爆发?

财联社记者从某芯片经销商处最新获悉,目前其手中H100服务器的现货价格超270万元,尽管较今年年初的最高点300万元左右已经略有下滑,但仍处历史高位,相对于H100 28-30万美金的出厂价依然有大幅溢价。

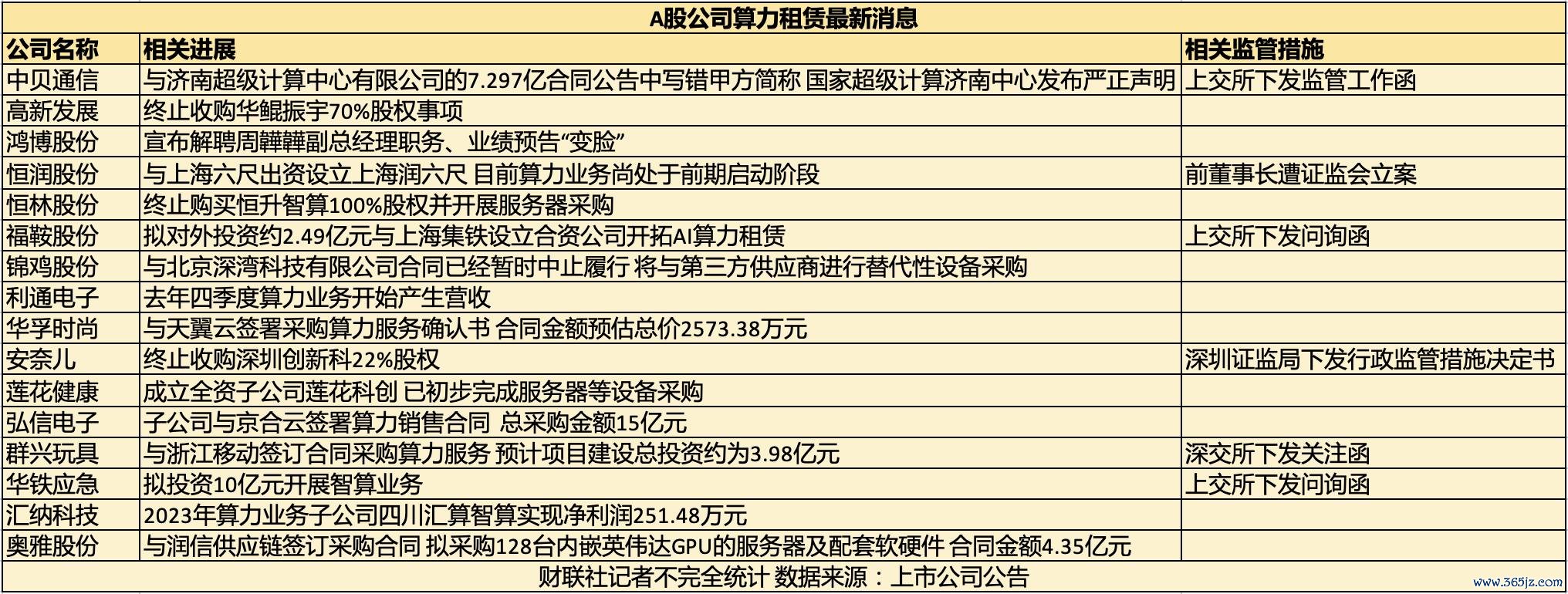

去年以来,大模型算力需求攀升,英伟达显卡一度成为“唯一解”,性能受市场认可,叠加货期不稳定,其稀缺性与昂贵价格使算力租赁业务成为不少A股企业追捧的“香饽饽”。据财联社记者不完全统计,已有至少16家A股上市公司进入算力租赁市场,其中不乏从医药、服装等领域跨界而来的企业。

自OpenAI推出ChatGPT以来,英伟达可用于AI训练的GPU A100、H100等产品售价飙涨、一卡难求。芯谋咨询分析师商君曼告诉记者,英伟达GPU的稀缺与昂贵正是催生算力租赁市场爆发的重要因素。

某AI独角兽的算力基础设施负责人李小琳告诉记者,单A800其公司有超30台。显然这笔支出是小型创业团队及研究团队难以承担的。

此外,由于英伟达GPU只能与台积电合作,其GPU的货期也极其不稳定,能稳定拿到卡成为奢望。李小琳称,下游与英伟达签订的合约往往不包含延迟交货的赔偿条款,因为货期随时有可能更改。

“其实如果企业拥有自建算力中心的实力,且能稳定拿到卡,自建算力中心是比租赁更划算的,能够及时获得技术支持,还可以以资产形式体现在财报上。”李小琳进一步表示道。

那么,是否可以使用算力相近的卡替代英伟达?

作为AI芯片的“灯塔”,英伟达一直在被对标。如今年4月推出的英特尔Guadi3,英特尔官方表示其AI训练速度是H100的1.7倍,推理速度是H100的1.5倍,效能则是H100的2.3倍。

但是从使用者角度来看,算力并非是英伟达唯一的优势。商君曼表示,除能够保持算力水平的高速升级外,英伟达的护城河更多来自于其互联设计及生态。李小琳告诉记者,数据中心是由成百上千块GPU组成,英伟达的NVLink会让其产品拥有更快的传输速度与计算性能。生态方面,大部分技术人员对于英伟达的CUDA(Compute Unified Device Architecture,计算统一设备架构)平台的依赖还是比较高,开发者们会在CUDA上进行开发和测试 AI应用,开发者们的反馈也让CUDA越做越好。

“想让我们更换算力设备是很难的,尽管产品底层架构类似,但学习成本很高,类似于飞行员重新更换一台飞机,学习时间需要3-6个月,对于企业而言既耽误项目进度,还会增加很多人力支出。”李小琳说。

算力租赁的生意还好做吗?

大模型训练需求的蓬勃增长,与英伟达卡溢价高、货期长的特性已经令第一批从事算力租赁生意的企业尝到甜头。

以去年的AI算力牛股中贝通信(603220.SH)为例,去年9月7日、10月25日、11月16日,其算力服务单价分别为12万元/P/年(H800)、2.5万美元/P/年(即约17.84万元/P/年)、18万元/P/年,拥有强势定价话语权。根据年报,去年中贝通信净利润增长超30%,主要增量来源于智慧城市与算力、新能源等新业务,这一部分全年营收同比增长49.94%。

这股热潮也使利通电子(603629.SH)算力业务于去年四季度开始产生营收,而汇纳科技(300609.SZ)子公司四川汇算智算去年则实现净利润251.48万元。

时至2024年年中,还不断有“新人”跨界涌进算力租赁赛道,每每公布消息都引发资本市场躁动,算力租赁生意还是一门好生意吗?

从下游市场角度来看,国家(深圳·前海)新型互联网交换中心的数据显示,目前有算力需求的企业对于价格、服务速度和质量都较敏感,其中大模型训练与推理需求超过50%(训练35%、推理17%);61%的企业以租赁方式解决算力需求,31%的企业出于对数据高度敏感的保护需求,选择自建算力。可见算力租赁仍是主流方式。

就职于某算力租赁上市公司的王洁告诉记者,“大厂大多有能力自建算力,但也会进行租赁,如果真的要跟外部厂商合作,那就是深度合作,利通电子和腾讯就是如此。”

不过记者也从多位受访者处获悉,近几个月租赁价格的高溢价已逐渐降温。

计算机行业分析人士李欣告诉记者,英伟达的几款训练卡近两个月租用价下降较多,降幅超过了20%。背后原因一方面在于,租用训练卡的多为头部大模型厂商,由于需求量大,议价权很强,能把价格压得比较低;另一方面,不少拿H100等型号去做算力租赁的智算中心,由于能得到算力券补贴、电力补贴等,对外把租赁价压得非常低,也就压缩了市场。

王洁认为,目前算力租赁市场呈现“大鱼吃小鱼”格局。“现在算力市场上小规模集群做不起来,我们的一些客户签的都是100台服务器起步,一些想跨界做算力租赁的企业在禁令前在手算力可能只有四五百P,零碎租赁市场空间太小,那么他们可能就会清退手上的资源。”她向记者举例,内蒙古电价便宜,很多朋友在内蒙古有IDC机房,但服务器只有几十台,现在都在清退。

面对不断进入行业的“后来者”,王洁称,“我们从业者觉得做算力风险还是挺大,也发生过打完采购预付款供应商就卷钱逃跑的情况。只能说租赁市场鱼龙混杂,总有人真的在做,也总有人在讲故事,不好判断。英博数科在业内响当当的跟英伟达签了合同,无论是时机、团队还是前期情况,我作为从业者觉得他们还不错,但是也有很多质疑声音。”

始智AI wisemodel社区创始人刘道全还告诉记者,“曾碰到个别完全不懂算力的公司也进来交学费。”

另外有消息称,近期部分算力租赁厂商正出售手中的算卡资源。李欣告诉财联社记者,如果是用英伟达训练卡去做算力租赁,其实算力租赁企业回本周期会拉的非常长。商君曼告诉记者,对于跨界进入算力租赁行业的企业,能否稳定拿到卡、卡的数量能否支撑起需求、是否有专业技术人员去做集群与服务器、算力租赁服务能力,都可能形成挑战。

国产算力及时扛起大旗?

英伟达的紧缺催生出国产算力租赁市场,国产算力的发展也成为不得不讨论的话题。“国产GPU厂商起步较晚,目前在生态方面较英伟达为代表的国际龙头尚有一定差距,且国内的先进制造能力可能存在挑战。但如果要在国内市场扩大市占率,其实还是国产厂商更有机会。”商君曼表示。

目前来看,华为昇腾、寒武纪(688256.SH)、摩尔线程等一批国产算力企业已经初露锋芒,云厂商人士张骏向财联社记者表示,“厂商要建1000P以上的智算中心,还是最认可英伟达,其次可能就是华为(昇腾)。不过并不是所有场合都需要那么强的算力,比如在边缘端,国产的性价比就凸显出来了。”李小琳进一步解释,算力卡分为推理卡和训练卡,在推理卡领域国产小厂的卡已经可以使用;训练卡的话,目前国产做得最好的还是华为昇腾。

李小琳还透露,目前其公司已经开始接触华为昇腾的卡。“从价格上,我们这边接触的昇腾一台180万左右,比英伟达便宜100万左右;相对于英伟达货期不稳定的情况,昇腾的货期也相对稳定,说两个月就两个月,确定性更强;此外,购买昇腾的卡之后,昇腾的技术人员会驻厂来带企业人员学习使用方法,减小了企业的学习成本。”

“目前其实很多大厂都已经能够看见昇腾的身影了,很多头部公司的算力中心建设也在英伟达的基础上配备了一定比例的昇腾”李小琳进一步表示道。

一个很好的案例就是科大讯飞(002230.SZ),根据媒体报道,科大讯飞发布的多款大模型都宣称系基于华为昇腾生态打造。

值得注意的是,去年以来四川华鲲振宇智能科技有限责任公司也受到高度关注, 在其官网高调介绍:“作为国产算力规模第一企业,基于鲲鹏+昇腾的基础软硬件技术能力,提供全栈自主计算产品的设计、生产、销售及服务,华鲲振宇已成为华为计算最佳战略合作伙伴、鲲鹏+昇腾生态唯一双战略级认证整机伙伴,过去三年业绩实现高速增长。” 前不久,高新发展(000628.SZ)因宣告其筹划已久的华鲲振宇70%股权收购事项暂停,受到市场诸多质疑。

总体来看炒股在线配资,多位受访者均认为,目前国产训练卡与英伟达仍有差距,但也不乏机会,“尽管在生态方面英伟达遥遥领先,但国产厂商最大的优势其实是市场。目前我们国家AI芯片市场规模大概是4成,我认为随着大模型应用的落地,国产化AI芯片的市场比例一定会提高。”商君曼表示。