6月,可转债市场出现大量品种跌破面值的现象,部分品种价格甚至跌至30元附近正规实盘股票配资平台,一度令不少投资者忧心忡忡。

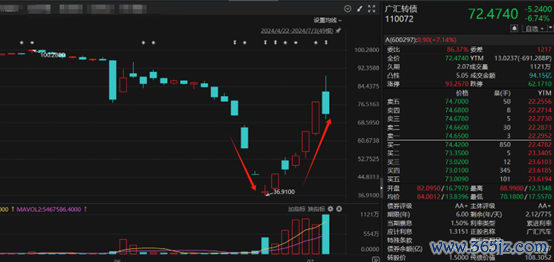

近期,随着抄底资金的加入,不少前期跌幅较大的品种峰回路转。以此轮反弹“领头羊”广汇转债为例,其从低点36.91元,最高涨至7月3日盘中的88.99元,7个交易日最高涨幅达140%。此外,此前跌幅较大的博汇转债和“中装转2”7月3日均大涨20%,并封于涨停。

但需要警惕的是,广汇转债7月3日尾盘突然急转直下,仅仅8分钟就重挫14%。市场人士提醒,在过快上涨后,投资者需重视潜藏的风险。

7个交易日大涨140%

5月末开始,可转债受到多种因素冲击,开始了大规模回调。其中,广汇转债和“中装转2”成为领跌品种,价格跌破40元。尽管评级仍是投资级别,但市场价格却达到了垃圾债券的水平。

开源证券金融工程分析师魏建榕表示,此轮可转债下跌分成多个阶段。5月27日至6月18日,可转债“下可保底”的特性展现得淋漓尽致,可转债正股等权指数最大回撤7.94%,可转债等权指数最大回撤2.04%;6月18日之后,受到年报审计和评级下调的影响,存在信用评级下调风险的转债被集中出库,市场对流动性风险担忧加剧,波及部分公司基本面较好、信用风险较小的低价品种;6月24日之后,公司基本面较好的低价转债率先反弹,拉动低价转债指数整体上行。

6月25日,遭遇大幅重挫的可转债开始反弹之旅。以广汇转债为例,6月25日,广汇转债价格跌至上市以来的最低点36.91元。其正股股价则连续数日跌停,最低至0.64元。

26日,广汇转债大涨20%,此后一路上行,多个交易日涨幅超10%。

7月3日开盘后不久,广汇转债再度大涨,并冲至最高88.99元。从最低36.91元至88.99元,短短7个交易日,广汇转债便实现了140%的涨幅。

受到广汇转债的带动,“中装转2”、岭南转债、帝欧转债等超跌品种集体上行。

截至7月3日收盘,“中装转2”当日大涨20%至46.872元,距离此前低点反弹近50%;博汇转债3日亦大涨20%,收报96.48元,较前期低点的59元,大幅上涨63%。

私募游资抄底?

多家券商认为,虽然此前的可转债市场大跌存在“错杀”,但对反弹最为“凶猛”的品种仍需关注背后的风险。

国信证券董德志在其报告中表示,部分可转债受制于正股市值普遍偏小,今年以来随市场小微盘调整数次,近期又因信用担忧发酵出现流动性挤兑,导致6月下旬部分交易日出现大面积破面破债底、市场普跌的情况。考虑到转债跟踪评级报告已披露超九成,6月下旬的市场调整加速了机构出库弱资质可转债进程,参考过往经验可发现转债市场学习效应极强,本轮流动性冲击最严重阶段已经结束,后续信用冲击或难造成大范围的市场扰动。

财信证券刘文蓉表示,目前跌破债底的可转债数量较多,在市场“资产荒”的背景下增量资金或入场,低价转债后续修复存在较大概率。但对于存在显性风险如正股退市风险、资金偿付风险等的可转债建议规避,可以关注前期被信用冲击“错杀”、基本面较好的中低价可转债,以及存在供给“稀缺性”的大盘可转债。

不过,此轮大幅反弹的品种,主要是此前跌幅较深的可转债。

5月末开始,可转债市场开始了大规模回调。此轮可转债市场下跌影响巨大,不少品种快速跌去数十元的价格,甚至不少品种跌至30元附近。

一位金融机构人士向记者透露,此轮下跌以来,鲜有公募基金参与,私募和游资则表现出了浓厚兴趣。

从交易所披露数据看,广汇汽车在6月26日大涨20%,但当日有两个机构席位选择抛售了该股,合计规模高达4000万元。

一位公募基金可转债研究人士表示,尽管反弹幅度巨大,但是基于风控因素,建议投资者尽量不参与此类债券的炒作。

广汇转债7月3日尾盘8分钟快速“变脸”正规实盘股票配资平台,下跌达14%。这预示着随着过快上涨,获利盘正在不断增多,市场抛压开始变大。